最近、転職は本当に当たり前になってきています。

若手だけでなく中堅以上の世代にも当然のように広がっています。

そして、それに伴い話題となっているのは、企業年金。

みなさん、転職活動に熱心でも、それまで企業年金に積み立ててきた資産を転職先に移すことについては考えが後回しとなりがちなようですね。

必要な手続きを怠れば将来受け取る金額が減る可能性すらあります。年金制度が多様化するなかでどう対応すればいいんでしょうか。今日はそのお話です。

目次

今日の目次

- DB・DC・イデコの違い

- 今の勤務先の制度は?

- DC難民?

■DB・DC・イデコの違い

その前に何よりも、この3つの制度についての違いやメリットデメリットを説明すべきでしょう。まず、分けて説明します。まずは、このDBとDCについて。

<確定給付企業年金(DB)>

| 従業員にとって | 会社にとって | |

| メリット | ・資産運用を会社が行うため、資産管理に気を使わずにすむ ・年金の受取り見込額がわかりやすいため、老後の生活設計が立てやすい(デメリットも参照) ・年金受取りを前提に設計されているため、老後の安定的な収入源となる | ・給付額が約束された企業年金制度を有していることで人材獲得、従業員のロイヤリティ向上につながる ・自己都合退職者や懲戒解雇者に対して減額支給が可能 ・掛金拠出に税制優遇措置が講じられているため、退職一時金より効率的に資金準備ができる |

|---|---|---|

| デメリット | ・勤続年数にかかわらず給付減額の可能性がある(受給者も同様) ・積立不足の償却負担が重い場合、業績が圧迫されて給料などに悪影響を及ぼすことがある ・今自分が獲得している受給権がわかりにくい | ・退職給付会計の対象となるため、従業員に支給される退職給付のうち認識時点までに発生しているものを退職給付責務として認識しなくてはならない ・資産運用の責任を負う ・積立不足が生じる可能性があるため、将来の掛金負担が不確定である |

<確定拠出年金(企業型DC)>

| 従業員にとって | 会社にとって | |

| メリット | ・今いくら残高があるか確認できる ・受給権が確立しており、勤続3年以上であればどのような理由でも減額されない ・自身のDC資産のみ管理・運用すればよく、現役世代や退職者等(受給権者)の資産の運用リスクを負うことはない | ・積立不足が生じないため、将来の掛金負担が安定的になる ・退職給付会計の対象外となるため、退職給付債務が生じない ・他社の企業型DCから資産の受け入れが可能となるため、有力な人材の確保につながる ・従業員に退職給付の「見える化」が期待できる |

|---|---|---|

| デメリット | ・資産運用を自ら行わなければならない(自己責任) ・価格変動が生じるため、60歳時点での受取額が見込みでしか計算できない ・原則として60歳まで受給できないため、中途退職時の生活費や独立資金としては用いることができない | ・DCでも制度の運営は会社が担うため、DB同様、事務コストが発生する ・継続的な投資教育を実施する責務がある ・勤続3年以上の自己都合退職者や懲戒解雇者について減額支給ができない |

以上、一覧表になっています。

ここで、次のイデコを説明します。

イデコというのはまず、<個人型確定拠出年金>のこと。

なので、比較になるのは、

<企業型確定拠出年金>であるDC

なんですね。これを踏まえて下記をお読みください。

「iDeCo(イデコ)」とは?

確定拠出年金制度は、先ほど述べた、企業単位で実施する「企業型DC」の他に、自営業者や公務員、専業主婦なども含む現役世代のほぼすべての方が任意で加入できる「個人型DC」があります。これがイデコのこと。

企業型DC加入者が、DC未導入の企業に転職した場合や60歳前に退職した場合には、脱退一時金の支給要件に該当しない限り、企業型DCの資産をiDeCoに移換します。

iDeCoの加入者が、企業型DC導入企業に就職した場合にはiDeCoの資産を企業型DCに移換することとなります(企業型DCの規約の定めによっては、iDeCoを継続することも可能です)。

まあ、要するに、区分けだけで言うと、確定給付型と確定拠出型があって、確定拠出型には、企業型のものと個人型のものがある。そして、その中で企業型はDC、個人型のものが最近流行りのイデコと呼ばれるものである。

ってことですね。では、実際の中身を比較していきましょう!

iDeCo(イデコ)vs企業型DC その1 運営管理機関(運用商品)

企業型DCでは、企業が運営管理機関を選択するとともに、取り扱っている運用商品も運営管理機関または企業が決めるのが一般的です。そのため、まずは企業型DCの運用商品ラインナップと、すでに利用しているiDeCoの運用商品ラインナップとでは、どちらにより魅力的な運用商品があるのかを確認したいところです。

自分が魅力的と感じる運用商品を扱っている運営管理機関を選択できることは、iDeCoのメリットの1つと言えます。

iDeCo(イデコ)vs企業型DC その2 手数料

iDeCoにも企業型DCにもさまざまな手数料がかかります。その中でも、運営管理機関に支払う手数料に注目します。具体的には、加入時にかかる「事務手数料」、運用期間中の「口座管理手数料」、年金給付時の「給付手数料」などです。

iDeCoでは、全ての手数料を自分で負担する必要があります。事務手数料や給付手数料は、金融機関による差はあまりありません。一方で、加入期間中ずっと支払う口座管理手数料については、金融機関によって年間2,000~7,500円とかなりの違いがあるのです。そのため、口座管理手数料によってiDeCoの運営管理機関を選ぶべきという声もあります。

一方、企業型DCでは、これらの手数料を企業が負担するケースが多く、その場合、iDeCoとの口座管理手数料の差額は、年間で最大7,500円となります。最短でも60歳まで加入し続けることを考えると、手数料負担の面では企業型DCの方が有利といえます。

なお、ここでいう手数料とは、あくまで運営管理機関に支払う手数料の話です。「信託報酬」などの運用会社等に支払う手数料は、企業型DCであっても加入者が負担するのが一般的であることには注意が必要です。

iDeCo(イデコ)vs企業型DC その3 拠出限度額と節税

iDeCoと企業型DCの拠出限度額は、勤務先の企業に企業年金制度(厚生年金基金、確定給付企業年金など)があるか否かで変わってきます。会社員の場合の拠出限度額をまとめると、次の表のようになります。iDeCoと企業型DCを比較すると、企業型DCの方が拠出限度額は高いです。ただし、企業型DCの掛金額はあくまで企業が決めるため、拠出限度額まで掛金を拠出できる保証はありません。

iDeCoと企業型DCにはそれぞれメリットとデメリットがあります。自分の考え方や都合に合わせて利用するとよいでしょう。

■今の勤務先の制度は?

みなさんは今、自分が働いている企業があるなら、自分の会社はどの制度を使っているか労務厚生担当などに確認してみましょう。

「受け取ったお金はいつの間にか使ってしまった」。勤め先を辞める際、企業年金に積み立ててきた資産を現金で受け取り、貯蓄や運用をせずに、日々の生活に充ててしまう人は少なくありません。企業年金は本来、年金というだけあって、公的年金と並び老後を支える柱ですからね。新しい会社に転職した後も大切に管理し、運用して増やしていったほうがいいです。

転職時には一般に、自分の年金資産をまるごと別の年金制度に移し、運用を続けることが可能です。現金化しなければ課税はされないし、運用益が非課税になるなど税制優遇の恩恵を引き続き受けられます。年金資産を上手に持ち運べば老後資金作りに有利に働くのはもちろんんこと。

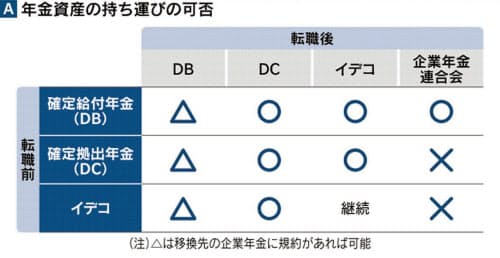

どのように資産を移すかは下記の図を見ていただきたいのですが条件により異なります。転職する前に加入していた年金制度がどんなタイプだったか、新たに勤める会社にどんな制度があるのかといった条件により複数のパターンがあるんです。先ほどの説明をもとに下記の一覧表で確認してみましょう。

ちなみに、ここで出てきた企業年金連合会。なじみは薄いかもしれませんが、企業年金の中途脱退者の受け皿の役割を担っていて、累計約7万5000件を受け入れてきました。資産は年齢によって予定利率0.5~1.5%で運用。65歳から終身年金で受け取ります。イデコなどと違い、新たに掛け金を出すことはできません。手続きは退職後1年以内にする必要があります。

■増える「DC難民」

DC難民とは何でしょうか。実際に、元いた会社で確定拠出年金に加入していた場合、転職後に年金資産がどうなるのかの例があったのでご紹介しましょう。

確定拠出年金は、転職先にも確定拠出年金があれば資産を移せます。年金制度がなければ、イデコへの移し替えが選択肢になります。

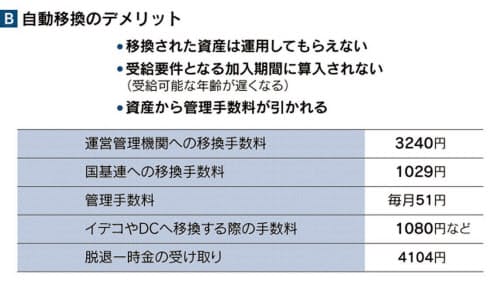

移し替えの手続きは怠らないようにしましょう。手続きをせずに6カ月がたつと年金資産は自動的に国民年金基金連合会(国基連)に移されるからです。これを自動移換といい、資産は運用されず現金で管理されます。しかもさまざまな手数料が資産から引かれます。下記の図の通りです。結構バカにならない金額ですよね。。。

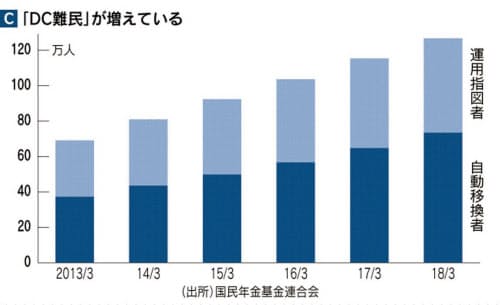

さらに国基連への移換後は確定拠出年金の加入期間として算入されず、制度上の受給可能年齢が遅くなることもありえます。こうした「自動移換者」の数は6月時点でなんと81万人に増えました。

人によっては資産をイデコへ移したものの、新たな掛け金を出さないということもあります。元の資産を運用するだけの「運用指図者」になると、資産を積み上げられず、掛け金拠出に伴う節税効果も得られません。

このような自動移換者や運用指図者のことを、「DC難民」と呼んでおり、資産を増やすうえでメリットはありません。。厚生労働省は2018年の制度改正で、記録管理機関が本人と照合できれば元のDCから転職先のDCに自動で資産を移せるようにしました。

「転職時は年金制度をチェック」

これを合言葉に忘れないようにしましょう。

コメントを残す